"BOKT-ların rolu kiçik olaraq qalmaqdadır"

"Bank olmayan kredit təşkilatlarının (BOKT) maliyyə vasitəçiliyində rolu kiçik olaraq qalmaqdadır".

"Bank olmayan kredit təşkilatlarının (BOKT) maliyyə vasitəçiliyində rolu kiçik olaraq qalmaqdadır".

Marja xəbər verir ki, bu, Azərbaycan Mərkəzi Bankının 2022-ci il üzrə Maliyyə Sabitliyi

Qeyd edilib ki. bütövlükdə bank olmayan kredit təşkilatlarının maliyyə sistemində aktivlərinə görə bazar payı 1.0% təşkil etmişdir8 . 2022-ci il ərzində 4 bank olmayan kredit təşkilatının lisenziyası ləğv edilmiş, beləliklə fəaliyyət göstərən qeyri-bank kredit təşkilatlarının sayı 95-ə enmişdir. Hal-hazırda fəaliyyətdə olan bank olmayan kredit təşkilatlarından 14-ü xarici kapitallıdır ki, onların da 11-ində xarici kapitalın payı 50%-dən yüksəkdir. 2022-ci ilin ilin sonuna BOKT-lərin sayı 55, kredit ittifaqlarının (Kİ) sayı isə 40 olmuşdur. İl ərzində BOKT işçilərinin sayı 296 nəfər artaraq 2859 nəfər, filiallarının sayı isə 21 ədəd artaraq 287-ə çatmışdır. Hesabat dövrü ərzində heç bir quruma yeni lisenziya verilməmişdir.

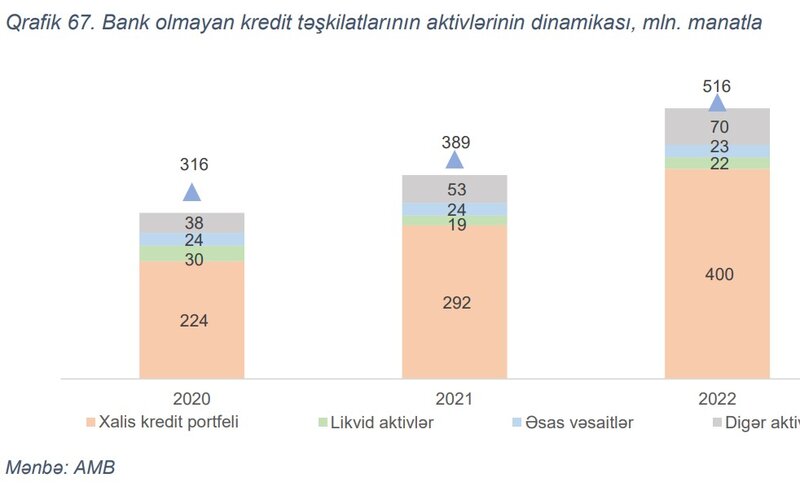

2022-ci il ərzində BOKT sektorunun balansı genişlənmişdir. Ölkədə fəaliyyət göstərən BOKT-lərin cəmi aktivləri il ərzində 33% (127 mln. manat) artaraq 516 mln. manat təşkil etmişdir. Artımın əsas drayveri xalis kredit portfeli olmuşdur. İl ərzində xalis kredit portfeli 37% (108 mln. manat) artmışdır ki, artım əsasən istehlak kreditləri hesabına formalaşmışdır (62 mln.manat).

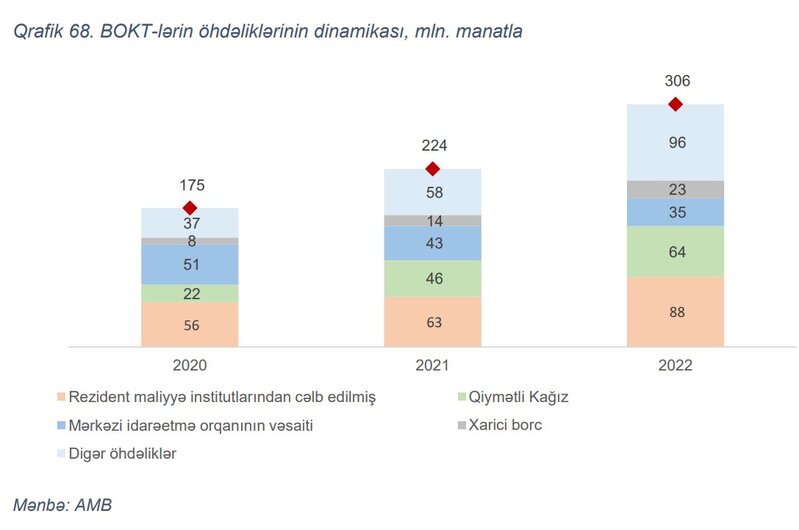

Aktivlərin artımı BOKT-lərin maliyyə sistemi qarşısında öhdəliklərinin artımı hesabına dəstəklənmişdir. BOKT-lərin cəmi öhdəlikləri il ərzində 37% (82 mln. manat) artaraq 306 mln. manat təşkil etmişdir ki, artım əsasən bank və digər maliyyə institutlarının kreditləri (35 mln. manat), habelə qiymətli kağızlar (18 mln. manat) hesabına formalaşmışdır.

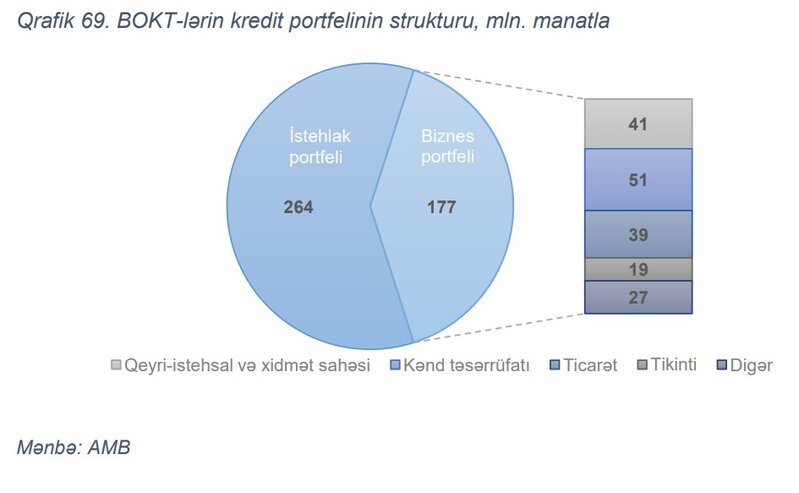

2022-ci ildə də istehlak kreditləri BOKT-lərin portfelində əsas yeri tutmaqda davam etmişdir. İl ərzində kredit portfeli 32% (107 mln. manat) artaraq 440 mln. manat olmuşdur. İstehlak kreditləri üzrə illik artım 31%, biznes portfeli üzrə isə 34% olmuşdur. 2022-ci ilin sonuna BOKT-lərin kredit portfelinin 60%-i (264 mln. manat) istehlak kreditləri, 40%-i (176 mln. manat) isə biznes kreditləri təşkil edir. Biznes portfelinin 22%-i (51 mln. manat) kənd təsərrüfatı, 18%-i (41 mln. manat) qeyri-istehsal və xidmət sahələrinin, 17%-i (39 mln. manat) isə ticarət sahəsinə verilmiş kreditlər təşkil edir.

Kredit portfelinin keyfiyyəti portfelin artımı fonunda yaxşılaşmışdır. 2022-ci ildə sektorun qeyri-işlək kredit portfeli 5.3% azalaraq 66.5 mln. manat təşkil etmişdir. İl ərzində QİK əmsalı isə 6 f.b. azalaraq 15% olmuşdur. QİK portfeli həm istehlak kreditləri, həm də biznes kreditləri üzrə azalmışdır.

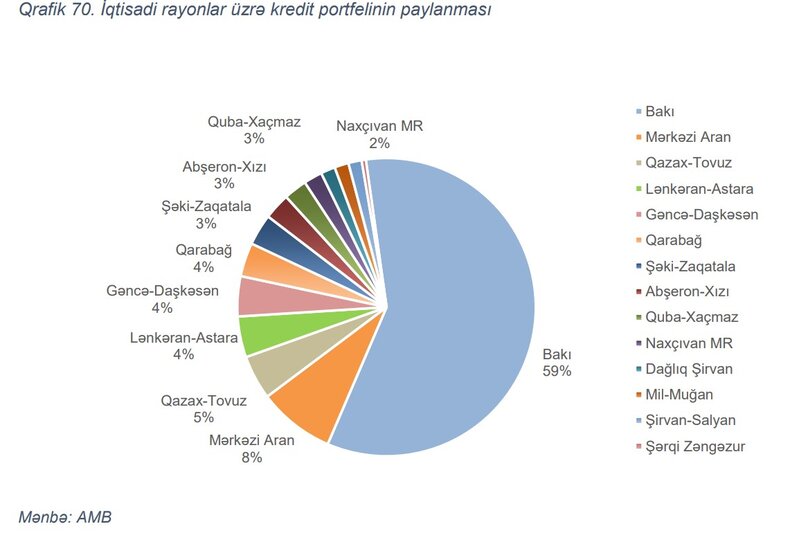

BOKT sektorunda təmərküzləşmə əlamətləri müşahidə olunur. Sektorda fəaliyyət göstərən BOKT-lərdən aktivlərinin həcmi 10 mln. manatdan yüksək olan cəmi 15 kredit təşkilatı mövcuddur ki, bu təşkilatların aktivləri BOKT sektorunun 74%-i (383 mln. manat) təşkil edir. Əlavə olaraq, sektor üzrə regional təmərküzləşmə də nəzərəçarpandır. Sektor üzrə verilən kreditlərin 59%-i Bakı şəhəri üzrə təmərküzləşib.

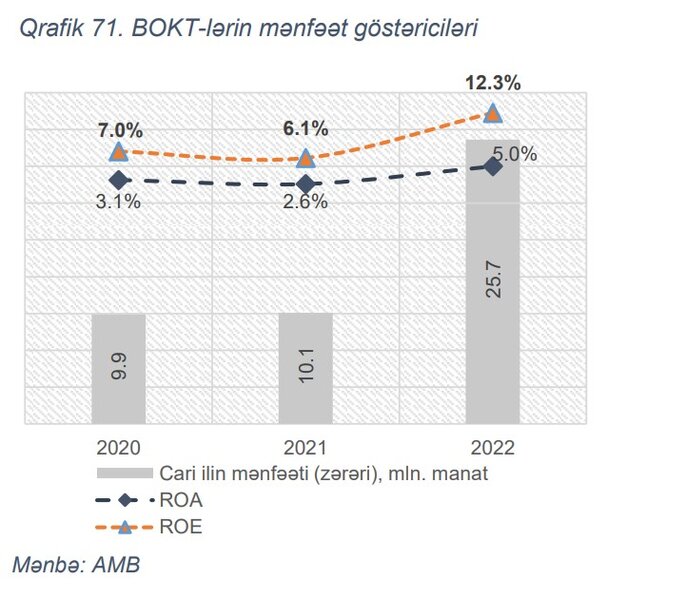

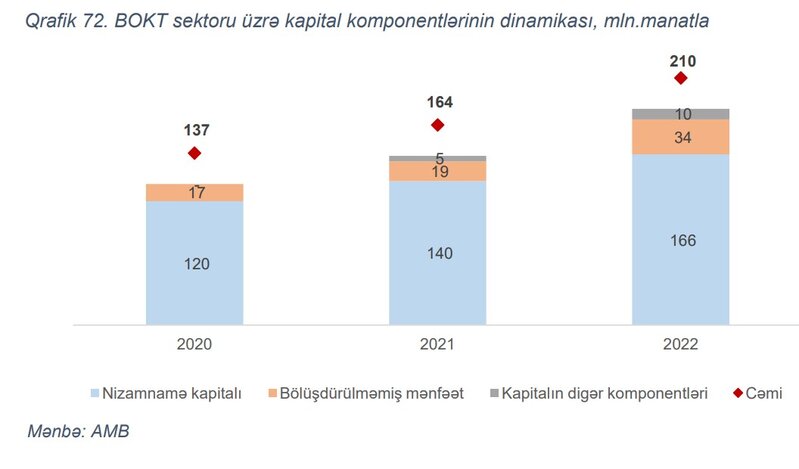

Sektor mənfəət generasiya etməyə davam edir. 2022-ci ildə BOKT-lər son 5 ilin ən yüksək mənfəətliliyini əldə etmişdir ki, bu da ötən ilin mənfəətindən 2.5 dəfə çoxdur. Sektorun mənfəətliliyinin artmasında kredit portfelinin böyüməsi ilə artan faiz gəlirlərindən əlavə kredit təşkilatlarının əməliyyat səmərəliyinin də artması əsas drayverlərdən olmuşdur. Sektorun ROA və ROE göstəriciləri də keçən il ilə müqayisədə 2 dəfə artaraq müvafiq olaraq 5% və 12.3% olmuşdur. Sektorun kapital mövqeyində müsbət tendensiya müşahidə edilməkdədir. İl ərzində BOKT-lərin kapitalı 28% (46 mln. manat) artaraq 210 milyon manat təşkil etmişdir. Kapitalın artımı həm kapital inyeksiyası, həm də BOKT sektorunun mənfəət generasiyası hesabına olmuşdur.

/ marja.az

/ marja.az

YAP-ın Sabunçu təşkilatı və "Balakhani Operating Company LTD"nin birgə təşəbbüsü ilə ağacəkmə aksiyası keçirilib

YAP-ın Sabunçu təşkilatı və "Balakhani Operating Company LTD"nin birgə təşəbbüsü ilə ağacəkmə aksiyası keçirilib IMEI kod nədir?

IMEI kod nədir? Start-up nədir?

Start-up nədir? 5 liderlik göstəricisi

5 liderlik göstəricisi Digital Card nədir?

Digital Card nədir? 2026-ci ilin TOP-5 onlayn biznes ideyası

2026-ci ilin TOP-5 onlayn biznes ideyası