Azərbaycanda biznes subyektlərinin borclanma səviyyəsi artıb

2022-ci ilin II rübü üzrə banklar tərəfindən biznes kreditləri üzrə standartlarda yumşalma əsasən kreditlərin müddəti üzrə olmuşdur və III rübdə trendin daha da yüksələcəyi proqnozlaşdırılır.

2022-ci ilin II rübü üzrə banklar tərəfindən biznes kreditləri üzrə standartlarda yumşalma əsasən kreditlərin müddəti üzrə olmuşdur və III rübdə trendin daha da yüksələcəyi proqnozlaşdırılır.

Marja.az xəbər verir ki, bu, Mərkəzi Bankın Kreditləşmə fəaliyyətinə dair 2-ci rüb sorğusunun nəticələrində bildirilir.

Qeyd edilib ki, banklar II rübdə xarici valyutada biznes kreditləri üzrə sərtləşmə olduğunu, lakin bu siyasətin III rübdə neytral olacağını proqnozlaşdırıb.

Cari ilin II rübündə biznes kreditləri üzrə standartlara yumşaldıcı təsir göstərən əsas faktor kimi digər banklarla rəqabət və bankın mövcud və gözlənilən likvidlik mövqeyi çıxış etmişdir. Eyni zamanda BOKT və lombardlarla rəqabət də kredit standartlarına müəyyən yumşaldıcı təsir göstərmişdir. Sərtləşdirici təsiri əsasən inflyasiya, uçot dərəcəsi və ümumi iqtisadiyyata dair gözləntilər göstərmişdir.

İqtisadiyyatın spesifik sahələri üzrə pozitiv gözləntilərin olduğu da bildirilmişdir. Bu sahələr kimi kənd təsərrüfatı, ticarət və nəqliyyat sahəsi qeyd olunmuşdur. 2022-ci ilin I rübündən fərqli olaraq II rübdə təminatların reallaşdırılması faktoru kredit standartlarına yumşaldıcı təsir göstərmişdir.

II rüb ərzində ümumi biznes kreditlərində olduğu kimi, KOS subyektlərinə verilən kreditlər üzrə də əsas yumşaldıcı təsir edən faktorlar digər banklarla rəqabət və bankın mövcud və gözlənilən likvidlik mövqeyi olmuşdur.

Biznes kreditlərinə iqtisadi gözləntilər sərtləşdirici təsir göstərsə də, həmin faktor KOS subyektlərinə verilən kreditlərə yumşaldıcı təsir göstərmişdir. Banklar ötən rüb ilə müqayisədə təminatların reallaşdırılması faktorunun mənfi təsirinin azalaraq II rüb ərzində kredit standartlarına sərtləşdirici təsir göstərmədiyini bildirmişdir.

Cari ilin II rübündə biznes portfeli, o cümlədən KOS kreditlərinin verilmə şərtlərində əsasən yumşalmalar olmuşdur. Yumşalmalar əsasən kreditlərin faiz dərəcəsi, aşağı riskli kreditlərə tətbiq olunan marja, komissiya və təminat şərtləri ilə bağlı olmuşdur. Biznes kreditlərinə verilən şərtlərdə əsasən məhdudlaşdırıcı meyarlar və yuxarı riskli kreditlərə tətbiq olunan marja üzrə sərtləşmə, KOS subyektləri üzrə isə məhdudlaşdırıcı meyarlar və maksimal məbləğ üzrə sərtləşmə baş vermişdir.

İri sahibkarlıq və mikro sahibkarlıq subyektlərinə verilən kreditlərin şərtlərində, bu ilin I rübü ilə müqayisədə, əsasən yumşalma baş vermişdir. Yumşalma əsasən faiz dərəcəsi və aşağı riskli kreditlərə tətbiq edilən marja üzrə olmuşdur. Yüksək riskli kreditlərə tətbiq olunan marja üzrə kredit şərtlərində dəyişiklik olmamışdır. Mikro sahibkarlıq kreditləri portfelində həmçinin maksimal məbləğ üzrə də dəyişiklik olmamışdır.

Banklar II rübdə milli valyutada uzunmüddətli və qısamüddətli kreditlərə tələbin artmasını, və xarici valyutada kreditlərə tələbin sabit qalmasını bildirmişdir (I rübdə xarici valyutada kreditlərə tələb azalmışdı). III rüb üzrə gözləntilərdə sektor milli valyutada həm uzun, həm də qısamüddətli kreditlərə tələbin artacağını, xarici valyutada kreditlərə isə tələbin azalacağını bildirmişdir.

2022-ci ilin II rübündə biznes kreditlərinə tələbin artmasına əsas təsir göstərən faktorlar əsasən biznes subyektlərinin dövriyyə kapitalı ehtiyacları, investisiya kapitalı ehtiyacları və rəqəmsallaşma göstərilmişdir. KOS subyektləri üzrə bu faktorlardan əlavə, kredit tələbinə müsbət təsir göstərən əsas faktor faiz dərəcələrinin dəyişməsi olmuşdur. Eyni zamanda, KOS subyektləri üzrə ötən rübdən fərqli olaraq borcun restrukturizasiyası tələbin artmasına cüzi müsbət təsir etmişdir.

Sorğunun nəticələrinə əsasən sektorda faiz dərəcəsi və əməliyyat riski artmış, dələduzluq, likvidlik, kredit və İT riskləri isə azalmışdır. Növbəti rübdə, əsasən faiz dərəcəsi riskinin və II rübdən fərqli olaraq kredit və likvidlik risklərinin artması, əməliyyat riskinin isə azalması proqnozlaşdırılır.

Sorğu nəticələrinə əsasən kredit riski sənaye, tikinti, ticarət və digər qeyri-istehsal və xidmət sahələri üzrə artmış, nəqliyyat və rabitə sahələri üzrə isə azalmışdır.

Sorğu nəticələrinə əsasən son rüb ərzində biznes subyektləri üzrə kredit riski iri sahibkarlıq və KOS subyektlərində artmış, mikro sahibkarlıq subyektləri üzrə isə azalmışdır.

Cari ilin I rübündə müşahidə edilən trenddən fərqli olaraq, II rüb ərzində bir çox iqtisadi sahələr üzrə, eyni zamanda, KOS və iri sahibkarlıq subyektləri üzrə defolt dərəcəsi artmışdır. Belə ki, kənd təsərrüfatı sahəsi üzrə defolt dərəcəsi azalmış, nəqliyyat, informasiya və rabitə sahələri üzrə dəyişiklik olmamış, xidmət, sənaye, ticarət və tikinti sahələri üzrə isə kredit portfelinin defolt dərəcəsində artımın olduğu bildirilmişdir. Defolt dərəcəsi üzrə əsas artımın xidmət sahəsi üzrə baş verdiyi bildirilmişdir. Biznes subyektləri üzrə isə mikro sahibkarlıq subyektlərinə verilmiş kredit portfelinin defolt dərəcəsində azalma müşahidə edilmişdir. Ümumilikdə, sektor üzrə kredit portfelinin defolt dərəcəsinin azalması bildirilmişdir.

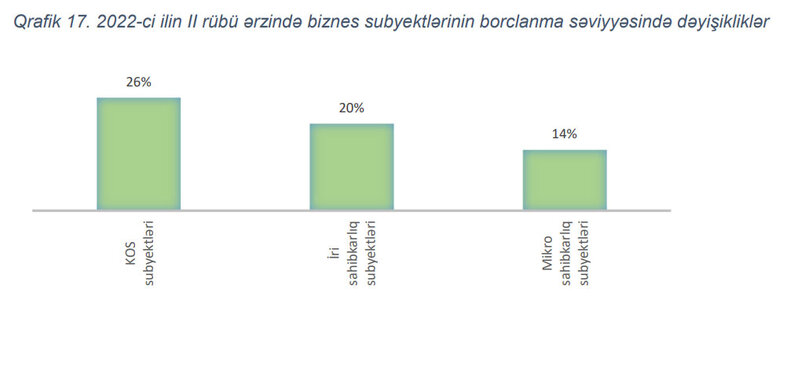

Biznes sektorunun maliyyə vəziyyətinin dəyərləndirilməsi məqsədilə biznes subyektlərinin borclanma səviyyəsinin cari ilin ikinci rübündə dəyişiklikləri də sorğuda əhatə edilmişdir. Sorğu nəticələrinə əsasən biznes subyektlərinin borclanma səviyyəsi artmışdır (xüsusilə KOS subyektləri üzrə) . Ötən rüb ilə müqayisədə II rüb ərzində iri sahibkarlıq subyektləri üzrə borclanma səviyyəsi daha çox artmışdır.

Banklarda kredit riskinin azaldılması üçün banklar tərəfindən görülmüş tədbirlər də sorğu edilmişdir.

Belə ki, II rüb ərzində qeyri-işlək kredit portfelinin azaldılması məqsədilə tətbiq edilən mexanizmlərindən ən çox istifadə edilən kreditlərin restrukturizasiyası olmuşdur. Banklar həmçinin hüquqi prosedurların başlanması, QİK-lərin satışa çıxarılması və digər metodlardan istifadə edildiyini bildirmişdir.

Bankların 38%-i II rübdə qeyriişlək kreditlərin rezolyusiya metodlarının tətbiqi səviyyəsində dəyişikliyin olmadığını, 31%-i orta dərəcədə artım, 27%-i orta dərəcədə azalma, 4%-i isə tətbiq səviyyəsində əhəmiyyətli dərəcədə azalma olduğunu bildirmişdir.

Azərbaycanda bank işçiləri ilə bağlı qərar: Yeni imtahanlara cəlb olunacaqlar

Azərbaycanda bank işçiləri ilə bağlı qərar: Yeni imtahanlara cəlb olunacaqlar Bank kartlarının istifadəsində harada səhvə yol verərək dələduzların qurbanı oluruq?

Bank kartlarının istifadəsində harada səhvə yol verərək dələduzların qurbanı oluruq? Biznesə aid ən yaxşı 10 kitab

Biznesə aid ən yaxşı 10 kitab Fond birjası nədir?

Fond birjası nədir? Hazır biznes, yoxsa sıfırdan qurulan biznes?

Hazır biznes, yoxsa sıfırdan qurulan biznes? 2026-ci ilin TOP-5 onlayn biznes ideyası

2026-ci ilin TOP-5 onlayn biznes ideyası Dünyanın ən bahalı restoranları

Dünyanın ən bahalı restoranları