Mərkəzi Bank deyir ki, ölkədə bank kreditləri üçün risklər azalır

Azərbaycanda 2022-ci il ərzində kredit risklərində azalma müşahidə edilib.

Azərbaycanda 2022-ci il ərzində kredit risklərində azalma müşahidə edilib.

Banker.az bildirir ki, bu barədə Azərbaycan Mərkəzi Bankının 2022-ci il üzrə Maliyyə sabitliyi hesabatı qeyd edilir.

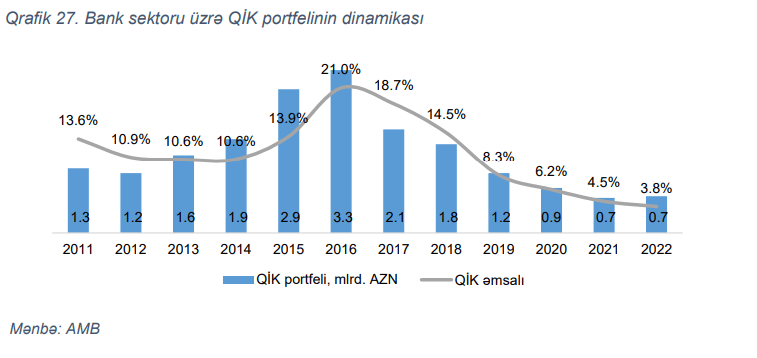

İl ərzində qeyri-işlək portfelin həcmi 1.8% azalaraq 0.7 mlrd. təşkil edib. Qeyri-işlək portfelin (QİK) cəmi portfeldə payı isə 0.7 faiz bəndi azalaraq 3.8% olub. Hazırda QİK əmsalı göstəricisi tarixi minimum səviyyəsindədir. QİK portfelinin azalması banklarda risklərin idarəedilməsi çərçivəsinin təkmilləşdirilməsi, borcalanların ödəmə davranışlarında müsbət dinamika ilə yanaşı, problemli aktivlərin silinməsi ilə də dəstəklənmişdir.

İl ərzində 180 mln. manat həcmində kreditlərin silinməsi həyata keçirilmişdir (2021-ci il ərzində bu göstərici 183 mln. manat olmuşdur).

İl ərzində 180 mln. manat həcmində kreditlərin silinməsi həyata keçirilmişdir (2021-ci il ərzində bu göstərici 183 mln. manat olmuşdur).

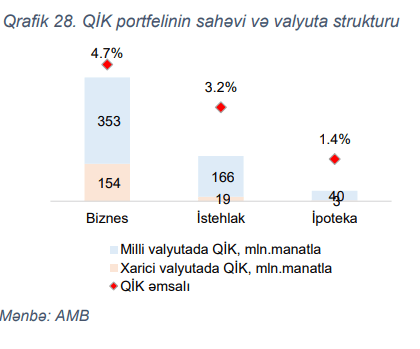

Sektor üzrə QİK portfelinin 69%-i (0.5 mlrd. manat) biznes kreditləri, 25%-i (0.2 mlrd. manat) istehlak portfeli, 6%-i (0.04 mlrd. manat) isə ipoteka portfeli hesabına formalaşıb.

Biznes portfeli üzrə QİK əmsalı 4.7% olduğu halda istehlak və ipoteka portfelləri üzrə bu göstərici müvafiq olaraq 3.2% və 1.5% təşkil edir. Bütövlükdə, QİK portfelinin 76%-i milli valyutada verilmiş kreditlər, 24%-i isə xarici valyutada verilmiş kreditlər təşkil edir.

Biznes portfeli üzrə QİK əmsalı 4.7% olduğu halda istehlak və ipoteka portfelləri üzrə bu göstərici müvafiq olaraq 3.2% və 1.5% təşkil edir. Bütövlükdə, QİK portfelinin 76%-i milli valyutada verilmiş kreditlər, 24%-i isə xarici valyutada verilmiş kreditlər təşkil edir.

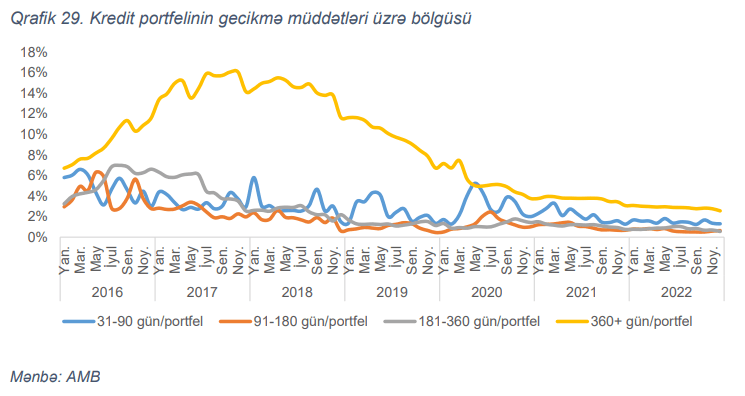

AMB əlavə edir ki, QİK portfelinin gecikmə günləri üzrə strukturunun dinamikası da, kredit risklərinin azaldığını göstərir. Belə ki, 2017-ci ildən etibarən 1 ildən artıq gecikmiş qeyri-işlək kreditlərin portfeldə payı 11.6 f.b. azalaraq 14.2%-dən 2.6%-ə enmişdir (2021-ci ilin sonunda bu göstərici 3.1% olmuşdur).

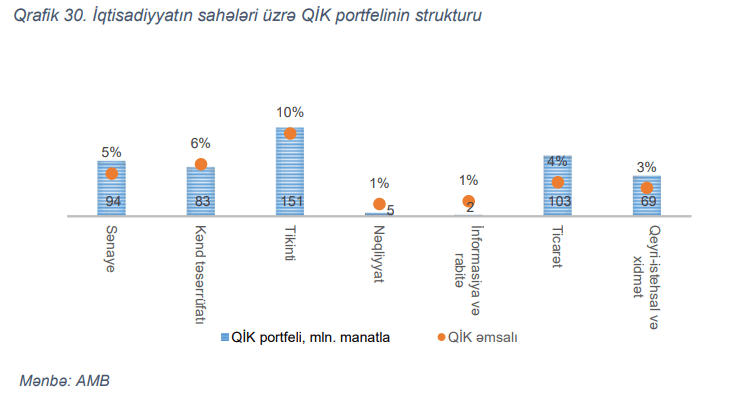

Biznes portfeli üzrə kredit risklərində əhəmiyyətli dəyişiklik müşahidə edilmişdir. Biznes portfeli üzrə QİK əmsalı il ərzində 0.5 f.b. azalaraq 4.7% olmuşdur. Biznes portfeli üzrə QİK-in həcmi 507 mln. manat təşkil edir. Biznes portfeli üzrə qeyri-işlək portfelin konsentrasiyası əsasən tikinti və ticarət sahələri üzrədir. Biznes portfeli üzrə cəmi QİK-in 50%-i məhz bu sahələrə verilmiş kreditlər üzrədir. Tikinti sektoruna verilmiş kreditlərin 10%-i qeyri-işlək statusundadır.

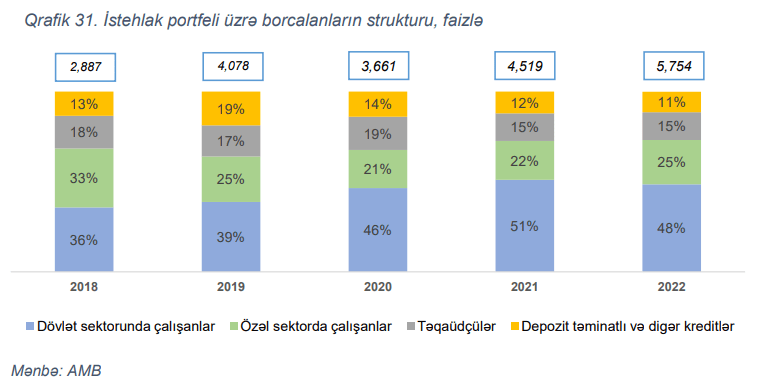

Biznes portfeli üzrə kredit risklərində əhəmiyyətli dəyişiklik müşahidə edilmişdir. Biznes portfeli üzrə QİK əmsalı il ərzində 0.5 f.b. azalaraq 4.7% olmuşdur. Biznes portfeli üzrə QİK-in həcmi 507 mln. manat təşkil edir. Biznes portfeli üzrə qeyri-işlək portfelin konsentrasiyası əsasən tikinti və ticarət sahələri üzrədir. Biznes portfeli üzrə cəmi QİK-in 50%-i məhz bu sahələrə verilmiş kreditlər üzrədir. Tikinti sektoruna verilmiş kreditlərin 10%-i qeyri-işlək statusundadır. İstehlak portfeli üzrə QİK əmsalında əhəmiyyətli dəyişiklik olmayıb. 2022-ci il ərzində istehlak portfeli üzrə QİK əmsalı 0.8 faiz bəndi azalaraq 3.2% olmuşdur. İstehlak portfeli üzrə QİK-in həcmi 185 mln. manat təşkil edir. İstehlak portfelinin 48%-i sabit gəlirləri olan dövlət sektorunda çalışan şəxslərə verilmişdir. 2018-ci ilinin sonuna bu göstərici 36% təşkil etmişdir. Özəl sektorda çalışanların kreditləşməsi üzrə aktivlik pandemiyadan öncəki səviyyəsini bərpa edərək 25%-ə çatmışdır. İl ərzində daha həssas kateqoriya hesab olunan təqaüdçülərə verilmiş kreditlərin cəmi istehlak portfelində payı dəyişməz qalmışdır(15%).

İstehlak portfeli üzrə QİK əmsalında əhəmiyyətli dəyişiklik olmayıb. 2022-ci il ərzində istehlak portfeli üzrə QİK əmsalı 0.8 faiz bəndi azalaraq 3.2% olmuşdur. İstehlak portfeli üzrə QİK-in həcmi 185 mln. manat təşkil edir. İstehlak portfelinin 48%-i sabit gəlirləri olan dövlət sektorunda çalışan şəxslərə verilmişdir. 2018-ci ilinin sonuna bu göstərici 36% təşkil etmişdir. Özəl sektorda çalışanların kreditləşməsi üzrə aktivlik pandemiyadan öncəki səviyyəsini bərpa edərək 25%-ə çatmışdır. İl ərzində daha həssas kateqoriya hesab olunan təqaüdçülərə verilmiş kreditlərin cəmi istehlak portfelində payı dəyişməz qalmışdır(15%).

Sağlam və məsuliyyətli borclanmanın təmini və sektorun potensial təhdidlərdən qorunması məqsədilə 2022-ci ilin iyul ayında istehlak kreditləri üzrə prudensial çərçivəyə sərtləşmə xarakterli dəyişikliklər edilmişdir. Belə ki, yeni requlyativ dəyişikliklərə əsasən BGN əmsalı və faiz dərəcəsi yüksək istehlak kreditləri üçün risk dərəcələri artırılmışdır. Həmçinin istehlak kreditləri üzrə BGN əmsalının yuxarı həddi üzrə imperativ limit 70% səviyyəsində müəyyən edilib. Habelə, istehlak kreditlərinin, o cümlədən restrukturizasiya edilmiş istehlak kreditlərinin müddət tələbi sərtləşdirilib. Eyni zamanda, yüksək (45%+) BGN əmsalı olan istehlak kreditləri ilə bağlı risklərin azaldılması məqsədilə BGN əmsalına əsaslanan ehtiyatlanma tələbləri sərtləşdirilərək tələbin əhatə dairəsinə restrukturizasiya edilmiş, limiti artırılmış, habelə həmin bankdan son 6 ay ərzində alınmış bütün istehlak kreditləri əlavə edilib.

Sağlam və məsuliyyətli borclanmanın təmini və sektorun potensial təhdidlərdən qorunması məqsədilə 2022-ci ilin iyul ayında istehlak kreditləri üzrə prudensial çərçivəyə sərtləşmə xarakterli dəyişikliklər edilmişdir. Belə ki, yeni requlyativ dəyişikliklərə əsasən BGN əmsalı və faiz dərəcəsi yüksək istehlak kreditləri üçün risk dərəcələri artırılmışdır. Həmçinin istehlak kreditləri üzrə BGN əmsalının yuxarı həddi üzrə imperativ limit 70% səviyyəsində müəyyən edilib. Habelə, istehlak kreditlərinin, o cümlədən restrukturizasiya edilmiş istehlak kreditlərinin müddət tələbi sərtləşdirilib. Eyni zamanda, yüksək (45%+) BGN əmsalı olan istehlak kreditləri ilə bağlı risklərin azaldılması məqsədilə BGN əmsalına əsaslanan ehtiyatlanma tələbləri sərtləşdirilərək tələbin əhatə dairəsinə restrukturizasiya edilmiş, limiti artırılmış, habelə həmin bankdan son 6 ay ərzində alınmış bütün istehlak kreditləri əlavə edilib.

YAP-ın Sabunçu təşkilatı və "Balakhani Operating Company LTD"nin birgə təşəbbüsü ilə ağacəkmə aksiyası keçirilib

YAP-ın Sabunçu təşkilatı və "Balakhani Operating Company LTD"nin birgə təşəbbüsü ilə ağacəkmə aksiyası keçirilib Biznes nədir?

Biznes nədir? Mcdonalds françayzinqi neçiyədir?

Mcdonalds françayzinqi neçiyədir? 2026-ci ilin TOP-5 onlayn biznes ideyası

2026-ci ilin TOP-5 onlayn biznes ideyası Elon Musk kimdir?

Elon Musk kimdir? Dünyanın TOP-3 biznes universiteti hansılardı?

Dünyanın TOP-3 biznes universiteti hansılardı?