Mərkəzi Bankın dekabr iclasından gözlənti nədir?

BANKER.AZ — Azərbaycan Mərkəzi Bankı 2024-cü ilin aprelindən bu tərəfə aybaay artan inflyasiya şəraitində uçot faiz dərəcəsinə dair növbəti və il üzrə sonuncu faiz qərarını verir. AMB bu plana uyğun olaraq cari il üçün 8 dəfə faiz qərarına dair iclasdan 7-sini yekunlaşdırıb.

BANKER.AZ — Azərbaycan Mərkəzi Bankı 2024-cü ilin aprelindən bu tərəfə aybaay artan inflyasiya şəraitində uçot faiz dərəcəsinə dair növbəti və il üzrə sonuncu faiz qərarını verir. AMB bu plana uyğun olaraq cari il üçün 8 dəfə faiz qərarına dair iclasdan 7-sini yekunlaşdırıb.

İclas həftənin çərşənbə günü – 18 dekabrda baş tutacaq. Mərkəzi Bankın bu iclası press-konfranssız baş tutacağı və yalnız press-reliz formasında saat 11:00-da yayımlanacağı gözlənilir.

Requlyator bu il 7 iclasdan yalnız ilk üç iclasında faizləri hər birində 25 baza bəndi olmaqla endirib. Qalan 4 iclasın hər birində isə faiz dəhlizinə toxunulmayıb.

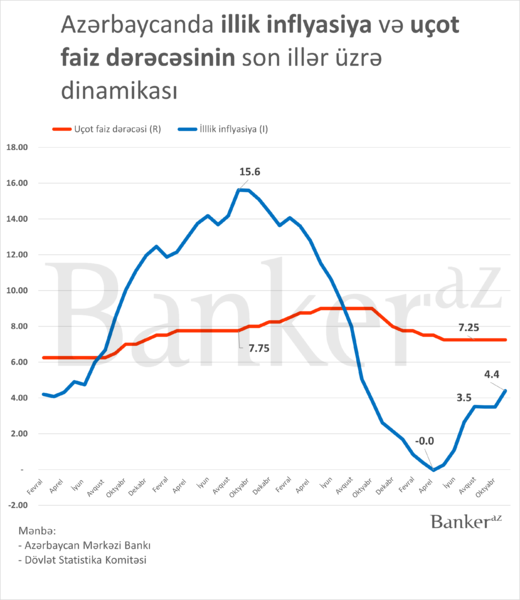

Mərkəzi Bankın faiz dəhlizi belədir:

Aşağı həddi – 6.25%

Yuxarı həddi – 8.25%

Uçot faiz dərəcəsi – 7.25%

Mərkəzi Bankın fəaliyyəti dövründə uçot faiz dərəcəsi kredit və depozit bazarında təsirsiz olub. 2022-ci ildən etibarən isə yeni sədr bu alətin təsirsizliyinə dözümsüz görünür. Bununla belə, faizlərin təsirsizliyi bazardakı avtonom faktorlarla əsaslandırılır. O, faizlərin işə düşməsi üçün əlindəki bir neçə imkandan istifadə edib. Hazırda pul bazarındakı vəziyyət artıq Mərkəzi Bankın qismən də olsa istədiyi bir duruma gəlib çıxıb. Banklararası təminatsız kreditlərin orta faiz dərəcəsi 7.5 faiz dərəcəsindən yuxarıdır.

Məcburi ehtiyat normalarındakı fərqli əmsallar bir sıra depozitləri "hərəkətsiz" hala gətirib ki, bu da indiyə qədər böyük xərcsiz öhdəlikləri olan bir sıra bankları digər banklara qoşularaq depozit cəlb etməyə sövq edib. Banker.az və Qarant.az platformasının birgə monitorinqinə əsasən, hazırda əhalidən cəlb edilmiş depozitlər 11-12 faiz dərəcəsinə gəlib çatıb. İndiyə qədər 4-7 faiz diapazonunda faiz cəlb edən sistem əhəmiyyətli banklar belə hətta 6 ay üçün 11 faizə qədər gəlirlilik təklif edirlər. Bu, dolayı yolla milli valyutanı dəyərli saxlaya bilir. Requlyatorun son açıqlamasına əsasən, uçot faiz dərəcəsi hüquqi şəxslərin depozit faizlərinə də təsir edib. Hüquqi şəxslərin depozitləri bankların maliyyə mənbəyində əsas payçıdır.

Dövlətin emissiya etdiyi bütün istiqrazlar üzrə gəlirlilik faizləri son 4 ilin maksimumu olan 10 faizə qədər yüksəlib. Bu, hazırki monetar siyasətdən dolayı yaranan haldır. Mərkəzi Bank qeyd edilən nəticəni əldə etməklə gələcəkdə qiymət artımlarını cilovlamaq imkanını artırmış olacaq.

Lakin ölkədə qiymət artımlarına əsas təzyiq idxalla əlaqəlidir. Ölkə valyutasının sabit məzənnəsinə rəğmən kənar təsirlər hələ də qalmaqdadır. DSK-nın məlumatına görə, keçən il ölkəyə daxil olan məhsulların qiyməti illik 17 faiz üzərində daha bahadır.

Ölkə daxilində illik inflyasiya oktyabrda 3.4 faizdən noyabrda 4.4 faizə yüksəldi. Hələ ki, bu, AMB-nin hədəflədiyi diapazon daxilində olsa da, son 7 ayda yalnız artan xətlə gedib. Belə olan şəraitdə Mərkəzi Bankın uçot faiz dərəcəsinə toxunmayacağı yüksək ehtimaldır.

AMB son iclasda bildirib ki, mövcud monetar siyasət inflyasiyanın hədəf diapazonu daxilində saxlanılmasına və inflyasiya gözləntilərinin sabitləşdirilməsinə yönəlib. Mövcud siyasətlə baza ssenari üzrə 2024-cü ilin sonuna və 2025-ci ildə illik inflyasiyanın hədəf daxilində (4±2%) olacağı proqnozlaşdırılır. Belə ki, yenilənmiş oktyabr proqnozlarına görə, illik inflyasiyanın 2024-cü ilin sonuna 5.1%, 2025-ci ildə isə 5.8% olacağı gözlənilir.

Həmin iclasda olan son açıqlamaya əsaslansaq, faiz dəhlizinin parametrləri ilə bağlı növbəti qərarlar faktiki və proqnozlaşdırılan inflyasiya xarici və daxili risk amillərinin dinamikasından asılı olacaqdır. Mərkəzi Bankın davamlı olaraq gedən iqtisadi prosesləri və maliyyə bazarlarını izlədiyi və qiymət sabitliyini təmin etmək üçün bütün mövcud vasitələrdən istifadə edəcəyi bildirilib.

Valyuta bazarında on iki ayda baş verən hadisələr diqqəti cəlb etsə də, bunun intervensiya xarakterli olmadığı açıqlandı. AMB-nin xarici valyuta ehtiyatları ardıcıl 424 milyon dollar və 404 milyon dollar, ümumilikdə isə 821 milyon dollar azalmış olub. Beləliklə, xarici valyuta ehtiyatları ilin əvvəli ilə müqayisədə 645.2 milyon dollar azalaraq 10 milyard 968 milyon dollara düşüb. Lakin bir sıra iqtisadçılar AMB-nin dekabrda dollar bazarında alışyönlü müdaxilə edərək öncəki iki ayda əriyən ehtiyatlarını bərpa edəcəyini proqnozlaşdırır. Ətraflı.

Faiz dərəcələri iqtisadiyyata və inflyasiyaya necə təsir göstərir?

Faiz dərəcələri iqtisadiyyata və inflyasiyaya necə təsir göstərir?

Faiz dərəcəsi borc bazarında pulun dəyəri rolunu oynayır. Pula olan tələb də faiz dərəcəsindən asılı olaraq dəyişir. Məsələn, faiz dərəcələri azaldığı zaman kreditlərə tələb artır, insanların banklara əmanət qoymaq meyli isə azalır. Bu zaman iqtisadi subyektlər daha çox kredit almağa meyil göstərirlər, əllərində olan nağd pulu isə xərcləməyə çalışırlar. Nəticədə məcmu tələb artır ki, bu da həm iqtisadi artıma və məşğulluğa, həm də inflyasiyaya artırıcı təsir göstərir. Faiz dərəcələri artdıqda isə kreditlərə tələb azalır, insanların banklara əmanət qoymaq meyli güclənir. Çünki əmanətlər üzrə faizlər nağd pulu saxlamağın (bank sektorundan kənarda yığım etməyin) "alternativ xərci"dir. Nəticədə iqtisadi subyektlər daha az kreditlər alırlar və qazandıqları pulun çox hissəsini xərcləməyərək yığıma yönəldirlər. Beləliklə, məcmu tələb daralır və inflyasiyanın azalması üçün şərait yaranır.

"7 Gözəl" şadlıq evində də nöqsanlar aşkar edilib

"7 Gözəl" şadlıq evində də nöqsanlar aşkar edilib "Azər-Türk Bank"da yığıncaq keçiriləcək

"Azər-Türk Bank"da yığıncaq keçiriləcək ABB Özbəkistandakı "Davr Bank"da pay alır

ABB Özbəkistandakı "Davr Bank"da pay alır AccessBank, AmCham və Neurotime süni intellekt hakatonu təşkil edir

AccessBank, AmCham və Neurotime süni intellekt hakatonu təşkil edir "İdeal Kredit" BOKT strategiyasını uğurla icra edir – MƏNFƏƏT KƏSKİN ARTIB

"İdeal Kredit" BOKT strategiyasını uğurla icra edir – MƏNFƏƏT KƏSKİN ARTIB PAŞA Bank "Caspian Agro Week" və "InterFood Azerbaijan" sərgilərinin rəsmi bank tərəfdaşı olub

PAŞA Bank "Caspian Agro Week" və "InterFood Azerbaijan" sərgilərinin rəsmi bank tərəfdaşı olub "BTB Bank"dan ABB-yə ötürülən aktivlərin həcmi 295 milyon manata çatıb

"BTB Bank"dan ABB-yə ötürülən aktivlərin həcmi 295 milyon manata çatıb "Azərbaycan Beynəlxalq Bankı"Orta Asiya və Afrikada maliyyə təşkilatlarına yatırım edə bilər

"Azərbaycan Beynəlxalq Bankı"Orta Asiya və Afrikada maliyyə təşkilatlarına yatırım edə bilər Expressbankda Beynəlxalq Talassemiya Gününə həsr olunmuş qanvermə aksiyası keçirilib

Expressbankda Beynəlxalq Talassemiya Gününə həsr olunmuş qanvermə aksiyası keçirilib Amazonda satış etmək üçün bilməli olduqlarınız

Amazonda satış etmək üçün bilməli olduqlarınız Dünyada ən çox oxunan 5 kitab

Dünyada ən çox oxunan 5 kitab Bill Qeyts kimdir?

Bill Qeyts kimdir? ChatGPT nədir və ChatGPT necə istifadə edilir?

ChatGPT nədir və ChatGPT necə istifadə edilir? Whatsapp biznesin üstünlükləri nələrdir?

Whatsapp biznesin üstünlükləri nələrdir?